近期,看到一篇2021年4月的舊文,略有所得分享給各位朋友。【台北買房得花16年 專家曝年輕世代未來更慘】,以下段落節選自好房網。

全台房價居高不下,讓不少想買房的民眾只能望屋興嘆。據內政部公布的最新房價負擔能力指標,去年第4季全國房價負擔能力為略低等級,房價所得比為9.2倍,相當於全國民眾平均需不吃不喝超過9年才買得起房。 由於多數縣市的中位數房屋總價較上季小幅增加,20個縣市中有12個縣市呈現房價負擔能力下降。六都方面,台北房價負擔能力為過低等級,房價所得比為 15.78 倍,想買房得不吃不喝近16年;新北、台中為偏低等級,房價所得比分別為12.09 倍及10.02 倍,想買房分別得不吃不喝12年以上及10年以上。

原文網址: 台北買房得花16年 專家曝年輕世代未來更慘 | 好房網News https://news.housefun.com.tw/news/article/162117294765.html

一般人一生大概會有買買三次房子的經驗,即30歲首購、40歲換屋、50歲有能力買給下一代,但在雙北因房價高漲,可以適當地延個5歲,即35歲首購、45歲換屋、55歲買給下一代。其中最難的就是首購,制約首購的往往就是第一桶金該從何處來?沒有靠山的人,也往往因家庭背景、工作條件、收入狀況、單雙薪差異、有無負債等等都產生不同的難處,因人而異。

從業多年的第一線經驗,我們除了是買賣居間溝通的橋樑外,往往也得身兼軍師職責為買賣雙方出謀策劃。畢竟買房子是需要一定的資金,我們也不可能像上述引文所述不吃不喝十多年就為了存頭期款。如果沒有頭期款/甚至不夠首付,就算眼前這房子條件再好/價格再甜/稀有釋出,都無法否認「房子我很喜歡、但我買不起」的事實。

綜上所述,預售屋逐漸成為年輕世代買房的主要首選,一來因房價水漲船高和通貨膨脹等因素,預售屋低首付分期給的交易模式大幅降低首購族的門檻及壓力,甚至可以說,很多人若非在預售階段進場的話根本是買不起房子的!究其根本還是在於一般受薪階級的薪水漲幅追不上不動產的增值速度!

二來是購屋觀念的改變,相較長輩們從前追求舊市區的住商混合、生活便利,年輕人的更中意住商分離、新屋新街廓等純粹住宅區的感覺,而預售建案往往又集中於重劃區,連帶地帶動了近期重劃區的買氣、熱度。

以江翠北側重劃DE區為例,其產品別的定錨價分別如下,對於才剛準備要買房的年輕人,房價之高令人瞠目結舌!

| 套房 | 兩房 | 三房 | 四房 |

| 1000萬 | 1300~1900萬 | 2000~2800萬 | 3000萬以上 |

接著你可能會想,重劃區既然房價這麼高,那我去買蛋黃區中古屋不就好了?不好意思,蛋黃區某些時候還比重劃區更貴,因其機能成熟、釋出量少、學區概念等等,價格相對保值堅挺;仍是以江子翠北側重劃DE區為例,105年開荒時普遍成交單坪4字頭,更有個別消費者買到3字頭!而今時光荏苒五年過去,區域內整體機能尚未齊全,但4字頭僅存於一般事務所,其餘住宅等主力產品成交均價約在55萬上下,個別一線品牌建商甚至成交站穩6字頭。

換言之,重劃區補漲幅度也是非常驚人。若以市場主力產品(三房兩廳兩衛另附車位)舉例,無論蛋黃區或是重劃區,起碼都要至少兩千萬以上的總價才買得到,這樣的金額可能會讓不少人都開始懷疑房價是否太過於膨風?剛需族群真的撐得起來嗎?

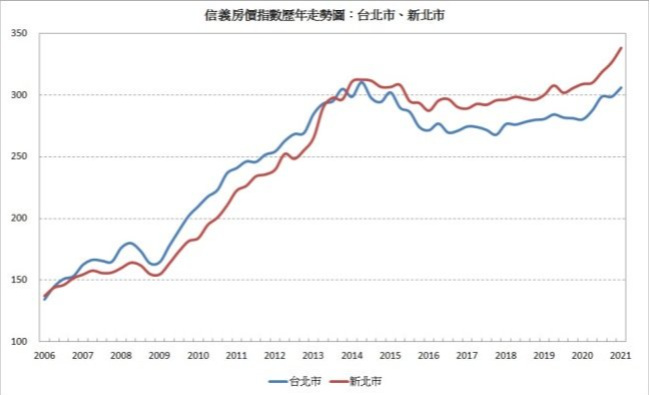

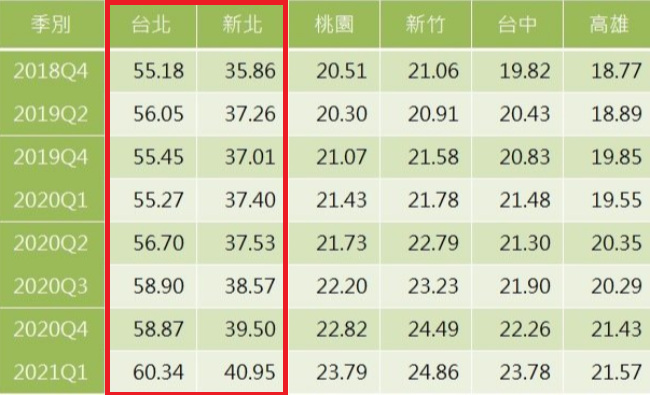

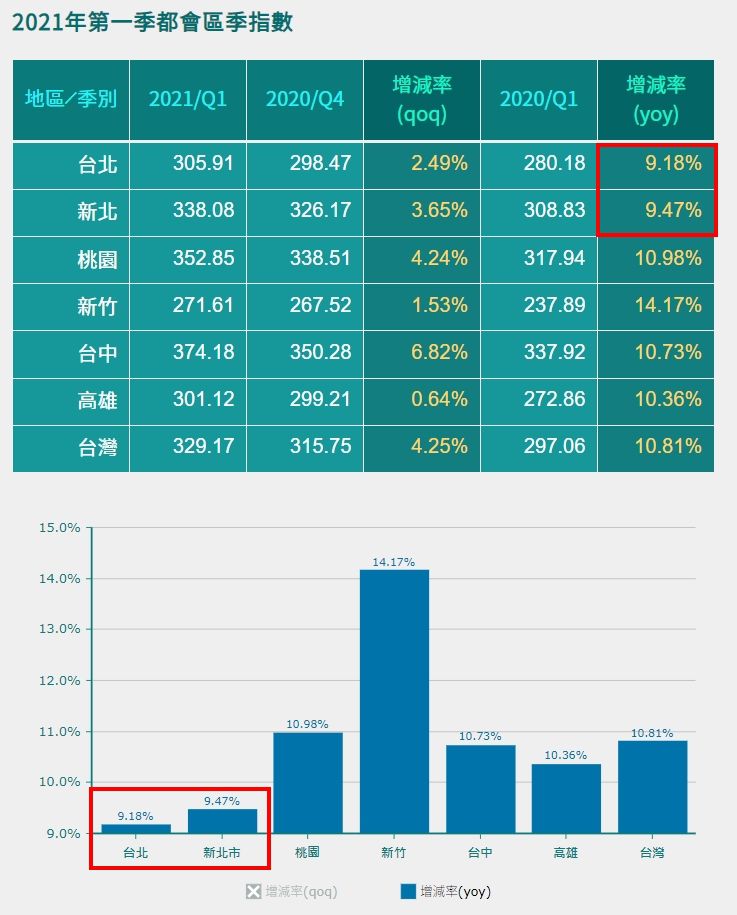

對於台灣不動產發展與走向,我們必須得實事求是!不需要太高深的數學理論,從圖一可見自2006~2021的曲線圖,非常直覺地一路向上對吧?再來是圖二,數字化更清楚,雙北2020-Q1 VS 2021-Q1 漲幅落在9.17%~9.49%間,甚至從圖三可見,新竹甚至是年增率漲幅最驚人的行政區。(來源:https://www.sinyinews.com.tw/quarterly)

換言之,短短一年房價漲幅將近一成!以五年為標準差回首來看,五年前買房的人往往會慶幸自己當時有買房;五年前沒買的人呢?如人飲水冷暖自知。

所以一廂情願地認為「房價還會再修正」、「買房不急買的人最大」等等自我催眠的想法思維,說白了就是虛擲自己的購買力!首購族千萬不能有上述的想法!

買房就是與時間在拔河,資源有限通膨無限,市場不會等任何人,畢竟台灣房地產透過歷史數據總結,持有越久、買得越早的人資產自然就跟著水漲船高!

不靠家裡資助,年輕世代該如何買房呢?

回到開篇,既然遲買不如早買,那該如何克服先天不足的資金呢?畢竟不是每個首購族都能有父母親的資助,如果你只能靠自己,該怎麼樣強迫自己在有限地資源條件下購屋呢?

- 要先理解一個觀念,這個時代是運用財務工具、財務槓桿越熟練越多的人,財富增長速度越快的時代!用勞力賺錢永遠是最慢的!而買房子也是一種金融槓桿行為,所以別呆呆地想著存到多少錢、年收入多少再來下手,更不要怕向銀行借錢(房貸),反而要跟銀行打好關係借好借滿!因為透過財務槓桿在只今無限QE的時代,賺錢就是比其他人省力!透過借款讓資產放大,是最理想的生財法則,在風險平衡之下極大化槓桿收益,才是最有效率的財務工具。

自住也是同樣的邏輯,無論是買天價或是破盤價,換個角度想,將金額拉長遠攤提、消化,一來心情不會太糾結;二來房屋買賣其實就跟投資股票ETF一樣,意即盡早,用時間的複利來換取增值空間。許多靠不動產增值現今財務自由的人士都是如此看法,盡可能設法降低自己每個月的負擔壓力,把無謂的消費壓縮得越低越好,透過精打細算的計畫,思維正確的話其實很多人也都能輕鬆購屋的。 - 預算有限,不要想著要一次到位,也不要將未來可能會產生的需求納入計畫,不是說未雨綢繆不好,而是資源有限慾望無限,人人都想市中心有個豪宅但口袋可能只有500塊…量力而為是很重要的心態。畢竟有些房子的定位是給已經有資產的人,實事求是地看待現階段自己所把握的資源,才會更快醒悟,努力擠進恆產者的窄門。

先求有,再求好,如果你買不起三房,就先從兩房開始,如果兩房也很吃緊,就先買一房一廳或挑高套房等等。正如開篇所說,每個人的一生都不見得只會擁有一間房子,但絕大多數都是由小換大慢慢積累起來的,挑選有增值潛力的產品與地段才是關鍵重點,而不是你理想的空間跟面積。沒有一百分的房子,一定要取捨,那些曾經因無法一次到位而暫緩/放棄購屋的人絕對會在幾年後懊悔不已。 - 上述提到,預售屋是近年來深受首購族青睞的產品,因其低首付分期給的交易模式之外大幅降低首購族的門檻。所以越當自己的自備款有限時,最好去選擇預售且剛開案的建案,一來可能有早鳥優惠能省下不少、二來能選擇的戶型也多、三為工期普遍約抓3~3.5年,付款輕鬆。

相較於成屋市場,受限於釋出量不穩定、戶型不見得喜歡之外且須於買賣流程1~2個月內準備的22-24%自備款(含頭款、仲介費、規費等)加上立即就要承擔的房貸、裝潢家電等等,樣樣都是對自備款水位的一項考驗。所以預售屋成為近年房市交易主流產品不是沒有原因的,只要不是月光族,在工作穩定、生活開銷精簡些的前提下,就算只有100萬的自備款也還是有辦法成為有房一族的,在於有沒有先蹲後跳先苦後甘的決心而已,要記住只有買房才有機會為自己的人生增值! - 善用寬限期,此點筆者在撰文時挺猶豫要不要寫出來,畢竟不是每個人都適合只繳利息不付本金寬限期。若本身無自制能力常有衝動性消費的朋友,建議還是乖乖本利攤還;對自己有信心且有財務知識的朋友可以藉由此法壓低每月金流支出,留住大筆現金轉投其他財務工具槓桿放大自己的資本。甚至當你存至一定水位的現金,可以投入下一間收租性產品以增加自己的現金流,依此循環,利用金融制度來達成購屋換房之便,江湖一點訣說破不值錢。

- 不要花太多錢在"固定裝潢"上,如果你有看過不少換屋族在售自己的舊屋時就會發現,其內裝往往都很陽春簡單,這是為什麼呢?因為人們首購預算不多的時候往往會選擇堪用即可,把錢花在刀口上不用太奢華,所以第一間屋子,不要太理想化、太耗費重本去設計它,因為你不可能住它一輩子的,而且有時候裝潢太具有個人色彩反而是人為製造日後銷售困難。把握「簡單省錢」的大方向即可,降低開銷和支出才是比較務實之舉,等未來有足夠的實力再買更新、更大、質感更好的理想居所!

結論:

台語有句俗諺:『敢的夾去配』,類似不入虎穴焉得虎子的概念,套用到買房也是一般道理!很多人擔心買了付不起、擔心買太高、擔心買了後腰斬、擔心很多其實不必擔心的事!凡事最怕認真兩字,當你願意為了購屋這檔事縮衣節食、並投入全部的精力為之奮鬥時,買房對您而言無異"就中取事,唾手可得"。