2024年伊始就像陀螺一樣忙得停不下來,年初時就有想說作個專欄來寫個關於2023年房市分析文章,巧合的是今日看到我愛用的不動產知識專欄也推出了類似的主題,而今明兩日(1/8、1/9)員工旅遊,趁出發前和各位朋友借花獻佛,分享一下2023年回顧&2024年展望!

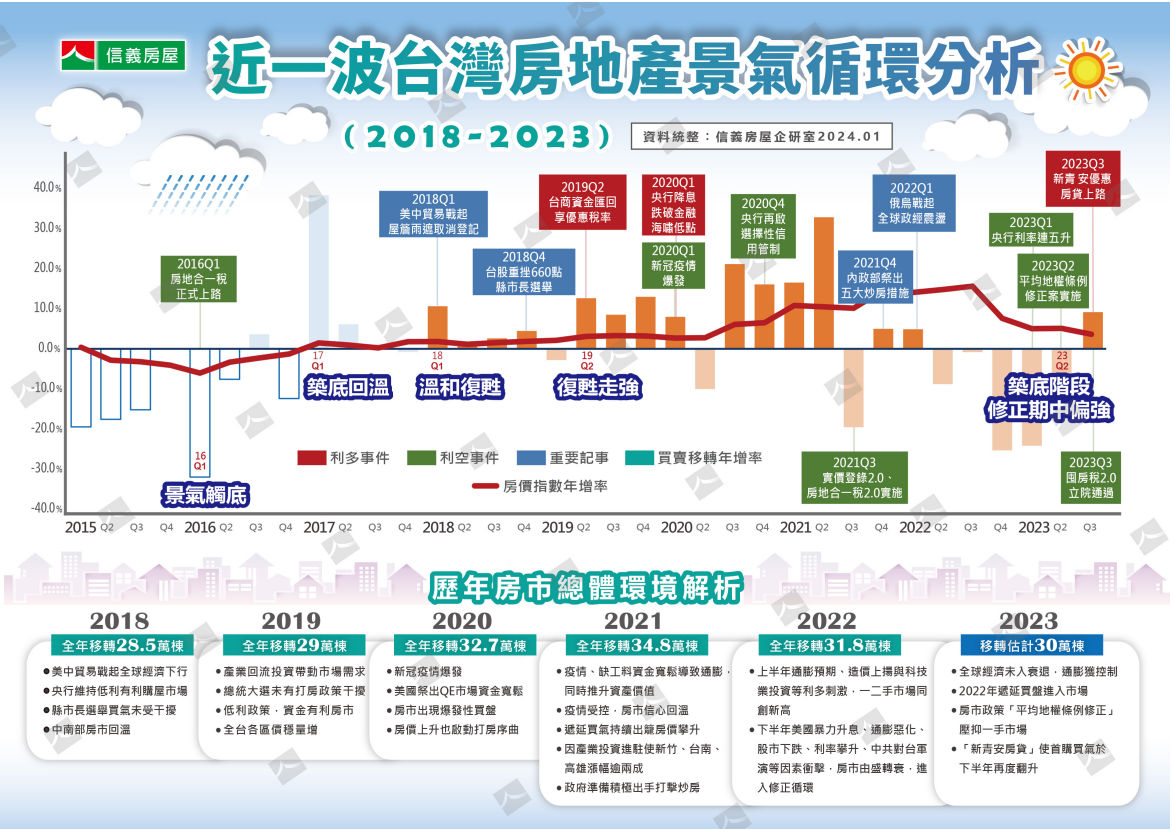

下圖是我個人愛用的不動產房訊、知識來源:《信義房屋不動產企研室》所推出的整體分析報告

2018-2023台灣房地產景氣循環分析

2023VS.2024房市大環境 比一比

結語與展望

綜觀上述兩則分析結合光盈自身於不動產第一線的十年經驗,歷經2017~2019這幾年修正築底,這一波房市熱潮起漲點大概是2020年末開始發酵,至2021 Q3時開始急速上揚,實價登錄在景氣熱絡時就是助燃劑!那時盛況真是一月三市,套一句股票術語真的是一個月一根地在向上拉升!許多當時觀望買方若未於此階段上車,即便是房市信心最差的2022年,歷經持續一整年美聯儲縮表導致的全球股票下跌&美國暴力升息,再加上政策不定期、不確定性因素干擾(數次信用管制、預售屋不得換約等),於2022年購入房產,晚一年購入的機會成本相較於2021年還是得多花10%的漲幅來認錯(品牌建設的溢價是更驚人的15%左右)!

2023年,隨著美國升息節奏趨緩及最重要的政策等不確定因素干擾逐漸消失,經濟逐季好轉的表現下,交易量逐漸回升,唯一不變的就是各地屋主強勢的信心(笑)。2022年末、2023年初時我就依稀有個洞見:「六都新建案地板價會「站穩四字頭」,新北各地重劃區6字頭會快速消失!中古屋和新屋的價差會快速拉近到幾乎沒有價差!未來新北的地板價就是7字頭開始,品牌建設則會有10~15%的溢價,遲早破8望9!」

2024年1月份回顧當時的推測,真的是非常感慨,當時預言的全部一一驗證!在此也大膽預言重劃區發展和展望2024年!未來新北重劃區,諸如板橋江翠北側、新店央北重劃區、三重仁義重劃區、塭仔圳重劃區、五股洲子洋重劃區等,江北、央北兩個前段班,區域普遍地板價單價將會來到80萬/坪,擁有坐8望9的淺力建案將會是「品牌建設」及「具坪效或話題性的建案」(EX 明廳明房2房、方正格局前後陽台3房、河岸第一排、單層少戶型之社區等等)

2024年房市展望將會以幾個層面來表現:

小宅當道

以人口總量及年齡層結構可發現,由於少子化、高齡化、家庭組成人數的改變以及最關鍵的因素:高房價時代,上述種種都成了小坪數買盤的最強推力,反觀大坪數產品因信用管制和受薪階級能力負擔等因素影響下,需求始終不振。

高房價趨勢不變

因疫情造成的缺料問題雖已排解,但現階段不僅僅是住宅市場,舉凡商用、廠房類等各類型建照及開工總樓地板面積仍處於勞力需求高檔區,多數尚待營造廠承攬興建,惟缺工班施作造成發包不易,在搶工潮之下,進而推升營建成本,後續亦將面臨開徵碳費ESG所衍生的成本轉嫁問題,未來趨勢將會是「低總價、高單價」,也符合一般受薪階級實務上「不看單價看總價」的購屋趨勢!

商用&收租型產品增溫

因應「居住正義」政治正確的大旗,住宅始終是執政黨「心中最軟的地方」

未免雞蛋全放在「住宅」這個籃子裡,遭遇後市可能的景氣循環及因應後續不動產市場走向,建商紛紛轉向可長期持有的可收益性資產及無銷售庫存的產業發展,目前建商有高度意願會保留自家的店面或商場作為自行開發經營之用,甚至有部分地區商用不動產的銷售率優於住宅不動產之情形(如興富發建設在台中七期的實績)

新屋與中古屋展開拉鋸戰

隨著2023/7/1平均地權條例上路後,預售屋禁止轉讓,未來預售推案時會往【前期付款輕鬆、工程款平均攤提、交屋剛好繳完】的方式為市場主流增加購屋誘因。從前預售推案工程期3年~4年左右卻在1年內就把款項收到20%的付款方式和建商會逐漸式微,畢竟不能換約,沒有人可以保證不會發生任何意外或生涯變動!

而在政府推出「新青安貸款」政策後,更是造成市場買盤的拉鋸戰!換言之,低總價預算的買方走新青安方案、能負擔高總價的買方買預售屋,但政府沒告訴你的一件事就是恰恰因為新青安,低總價物件將會迅速消失!廣大的朋友一定會滿頭問號為什麼?且聽我娓娓道來!

小知識《新青安》背後的恐怖之處,看懂的人寧願不吃飯也要新青安趕快上車:

- 最高可貸款1000萬回推成交總價約1250萬的案件(大概是茂德系列2房)

- 申請五年寬限期,一個月僅需繳14792元利息,抓15000元

- 新青安可以住全新2房平車,同樣1.5萬元租金在雙北可以租到什麼房子?台北市就甭說了,板橋大概只能租30年套房大樓還沒車位

- 一個全新2房車外面租金行情約3萬;但新青安利息1.5萬,同樣住五年,五年租金180萬VS五年寬限繳息90萬,同樣支出除了省一半之外,跟銀行租房子還是你的,租房仔什麼都沒有!

- 再加計每年2%的通膨率,以你買的1250萬2房車來算每年通膨就是25萬/年,五年125萬!買房除了現賺租金90萬+房屋通膨增值125萬,先不說房價看空還看多這個考古題了,光看到現省租金90萬各位朋友就知道:「在台灣買房你怎麼輸?」這還只是最保守地抓通膨還不含房價增值哦!

- 寬限期五年到期後,您也剛好生小孩準備換三房了,賣屋還可以重購退稅你說香不香?就算沒打算換房您還是可以使出轉增貸大法,持續繳息邊住邊省租金!

危老案恐成絕響

危老優勢在於開發商資金取得容易(不在金管會限縮資金範圍內),然而劣勢普遍規模量體較小,不易工程發包,以致興建成本提高,連帶著售價勢必得反映成本!

但因通常此類型的開發規模都較小加上目前仍處於嚴重缺工潮,在利潤權衡之下,營造承包商傾向選擇大型工地,反而讓危老案面臨發包困難危機,危老建案出現舉步維艱情形