最近作業上發現,自去年始房市的購屋主力逐漸來到七八年級生(筆者也是七年級後段班),期間也協助了不少幫客戶跑銀貸等相關事宜。有些成交客戶看起來質感很好、財力資歷聽起來也挺不錯的,結果銀行審核核貸結果往往事與願違落差極大,到底是為什麼呢?

剛好昨日看到本則新聞<申辦房貸 4個小技巧提高信用評分>,順便和各位朋友分享銀行們是怎麼給一個人的信用評比打分的呢?以及如何跳脫信用小白的尷尬進而成功變為銀行眼中的香餑餑。

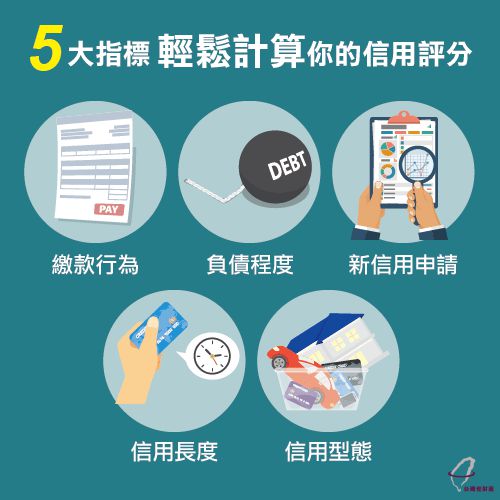

信用評分的5大指標

還款歷史-權重占比35%

這一因素各位朋友應該都不會有理解上的問題。"還款歷史"在影響信用評分的權重達35%,是五大指標所占比重最重的關鍵因素。要達成這一點條件非常簡單粗暴.即每月收到的信用卡帳單、辦理任何一項貸款以及一些公共紀錄等還款行為表現,永遠按時繳清(全額繳清),絕對不要漏還或是延遲償還您的任何債務!因信用評分對於還款歷史的要求可謂是苛刻至極!還款歷史達到100%才算是優秀!99%是良好、98%僅僅是一般水平、97%即是較差的還款紀錄了!

若一時疏忽而延遲還款,在聯徵系統上可都是看的一清二楚的!包括申請人的延遲還款嚴重程度、發生頻率等,如果真的不能夠按時全額還款,也請至少一定要按時償還最低還款金額!如果對債務置之不理,貸款信用評分不僅會越低,還容易被銀行列入黑名單哦,畢竟這一部分的權重比真的是太大了!

負債程度-權重占比30%

負債類包括個人的負債程度,例如:負債總餘額、信用交易比數、各類負債的額度使用率,當負債總額超過個人負債比時,不但會影響貸款信用評分,申貸難度也會因此而提高。一般而言,銀行在評估貸款額度上限的第一個參考公式是計算「月負債比」,意即每月要償還的債務佔月均收入的比例會希望小於70%,若月收入達五萬元,月負債就必須控制在35,000元以下,以免本利攤壓垮借款人。

※銀行看收入怎麼看?有扣憑則看扣憑;若只給銀行月收資訊,銀行端通常會以(月薪* 14個月)/ 12個月來計算平均月收入。假設月薪五萬,則平均月收則為(5×14)/12=5.8萬元。

在這也和各位朋友分享一個金管會的不可踰越的天條:《負債比例不得超過薪資之22倍上限。》

其公式=「無擔保債務餘額」除以 「月收入」,前者指得是不需要擔保品的貸款,如信貸、信用卡、預借現金等。

以下舉例試算:

若月均收入是 5 萬元的人,在各銀行的無擔保債務加總就不能超過 5*22=110 萬元。實務上銀行大多都是控制在18~20倍左右。這項負債比(DBR)22 倍的規定幾乎不能被打破!

※借貸總額占信用額度越低,信用評分則越高。一般而言0-9%為優秀、10-29%為良好負債比、30-49%為一般負債水平、高於50%以上就是緊張水位了

新信用申請-權重占比10%

這裏指得是金融機構基於新業務且為申請授信(貸款)之目的,一般需要本人授權,對用戶的信用報告和信用分數做一次查詢,俗稱聯徵。

申請人金融機構至聯徵中心查詢次數,當聯徵次數愈高愈密集,不僅會降低貸款信用評分,還容易成為銀行婉拒的理由! 例外的是,為避免當事人因想取得更好之利率、額度等貸款條件,短期內向多家銀行比價以致評分降低,聯徵中心將最近一年內每30天內的查詢都算是同一筆信用需求(只計算一次查詢);超過30天則視為不同之信用需求(計算另一次查詢)

※在這個部分,僅查詢0-2次為優秀、超出就要紅燈警告特別注意了!

信用長度-權重占比15%

指的是個人使用信用的歷史長短,例如:目前有效信用卡中,使用最長久之月份數,基本上,若信用歷史愈長,銀行可以參考的數據愈多,貸款信用評分也愈高。

※9年才算是較久的使用歷史、5~6年不過是平均水平而已,0-2年則是對整體信用評分則沒什麼貢獻,所以說投資理財是越早越好,信用積累也是同理。

在此也跟各位朋友強調一點,最早開的卡也不要取消,很多人隨著信用建立,會覺得卡多沒用/額度太低/沒有現金回饋等因素取消舊卡,但也因此縮減了自己的信用長度。早期開的卡若沒有年費問題,建議還是可以保留唷~

信用型態-權重占比10%

指的是個人使用的信用帳戶形態及組合,例如:信貸、房貸、車貸、信用卡、現金卡用戶等,原則上,前述帳戶組合夠多的借款人則其信用評分越高!WHY?各位朋友看到這兒是否覺得我搞混了?不不,且聽我娓娓道來!因為該原則成立的前提是:「借款人的還款記錄優良。」

正常情況下,一個集卡債、信貸、多種債務於一身的人,銀行會認為其資金需求大且無管理之能力,以致於信用評分也難以拉高。但相對地擁有多樣化的信用帳戶型態且能夠保持良好的還款紀錄,在銀行端看來,足以說明借款人具有管理多種帳戶的能力,比起只能處理單一型態信用帳戶的人,前者在銀行端看來擁有更多優勢,也願意在其身上下更多籌碼!

※還款紀錄是最影響信用評分的因素,因為它代表著你的理財態度!債多不可怕,適度的金融槓桿能夠舉起整個地球;可怕在於視債務為兒戲,輕擲自身寶貴的信用。

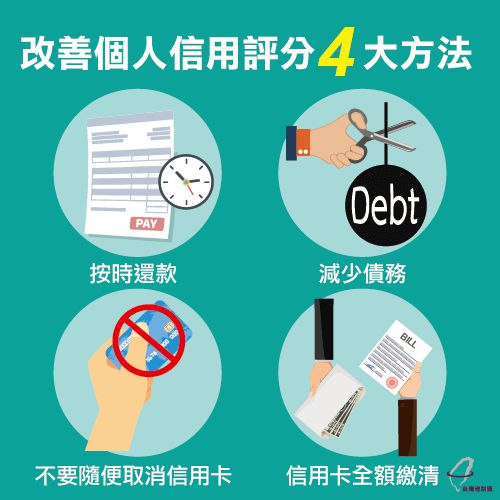

改善個人信用評分核心要點?

個人的貸款信用評分是銀行決定是否核貸的重要依據,因為信用評分包括了個人還款紀錄、負債比等重要資訊,這關係著申貸人日後的還款能力與條件,所以申貸人的信用評分不足,便容易影響銀行的核貸意願。

改善貸款信用評分的四大方法可以參考本篇,除了內文提到的名下各類貸款先還清、信用卡費不逾期且繳清、提供保單或定存等個人財力證明、活期存款放在同一個帳戶之外,其最核心的精神如下,希望能夠幫助各位朋友逐步提升個人信用評分,以此獲得銀行信任,讓貸款申請更加輕鬆!

按時還款

俗話說:「有借有還再借不難。」按時還款是一個人理財的態度!謹慎理財、信用無價!

減少債務

其實我更喜歡稱之為「債務整合」。這個時代,是財務工具使用越熟驗的人創造財富更快的時代!而債務也是一種財務工具,別再固執地認為債務是壞事,它可是強大的工具!舉個例子,您知道嗎?美國的現狀是消費債務高達15萬億美元,平均每戶超過5300美元,美國的GDP現在是21萬億左右,這意味著全美的經濟幾乎都是消費債務所支撐的!

當然了,高息借款如信用卡債確實很可怕,若不幸真的背上卡債,咬緊牙關都得先把它還掉!藉由債務整合的過程不僅能夠提高信用評分還能利用轉增貸為自己謀求更好的利率、額度等。

不要隨便取消信用卡

隨意取消信用卡不僅會降低信用評分還可能讓你的信用長度歸零!若曾發生不良的信用紀錄,即便取消了信用卡,也不會因此消失!若是有逾期、催收、呆帳等紀錄,自清償之日起揭露3年,若是呆帳的話揭露更長達5年,也就是這期間銀行都可以透過聯徵中心看到你的信用不良紀錄。

信用卡全額繳清

每月刷卡金額一定要全額繳清,不要只繳最低應繳金額!若沒這概念的人強烈建議別使用信用卡!只要一次開了頭繳納最低應繳,意味著你同意銀行對你啟用了「循環利息」的機制,此時,複利就是你的敵人!且未來申請貸款時,也都查得到這些紀錄,同時還可能影響信用評分或聯徵分數。

如何跳脫信用小白呢?成為銀行眼中的信用良好的VIP客呢?

相信各位朋友們周遭或多或少一定都認識些,從未跟銀行打過交道/沒有信用卡/收入是領現金的人,這類人在銀行術語中就是信用小白,平常生活上無任何影響,但若突然有了娶妻生子買房成家等需求,往往是銀行們雨天收傘的首要對象,不好意思,更精準的點形容是連傘都不借給你!

所以,要如何跳脫信用小白的尷尬處境,成為銀行眼中們的香餑餑呢?跟各位朋友分享以下四個方法~

1. 先去辦張聯名卡、做薪轉

首先,若有扣繳憑單則憑此即可辦理各大銀行的信用卡,沒什麼太大的問題;若您是領現金收入的朋友,筆者會建議您先去辦一張聯名卡,基本上過的機率不小!再者,每個月固定時間匯款幾萬元至您常用的銀行帳戶(自己匯自己不算)以作為薪轉證明,連續做3-12個月視每家銀行審核力度不等。因銀行喜歡有穩定工作收入的客戶,薪轉收入的存摺,可建立銀行對你的基本信任,有了穩定工作並持續3個月後,就可辦卡。信用卡下來後,想盡快地累積信用分數,也需要使用達四個月後,才會開始計算評分!把握兩個大原則,持續使用一陣子相信就不再是銀行眼裏的信用小白了。

- 大小消費都使用該張信用卡

- 繳款日期一定要用全額繳清

2. 存摺內資金水量保持一定水平,別當月光族

千萬不要一領到薪水,就全部提領出來然後花掉,因為「月光族」會讓銀行有很大疑慮,所以會建議薪轉帳戶裡頭,起碼有數萬元存款,一次提領一段時間內的生活費即可,也不要每天頻繁地去小額提領,很浪費手續費!

3. 提供有利個人工作條件,或有不動產擔保

如果信用小白在短時間內,很需要一筆資金進行周轉,建議申辦授信時,提供工作、財力等證明,以證明自己是銀行眼中的「優質客戶」,像是軍人、公務人員、500大企業員工等較為穩定職業,被視為較有能力償還債務族群,申貸核准機率可大幅提升。

4. 成為銀行的VIP客戶

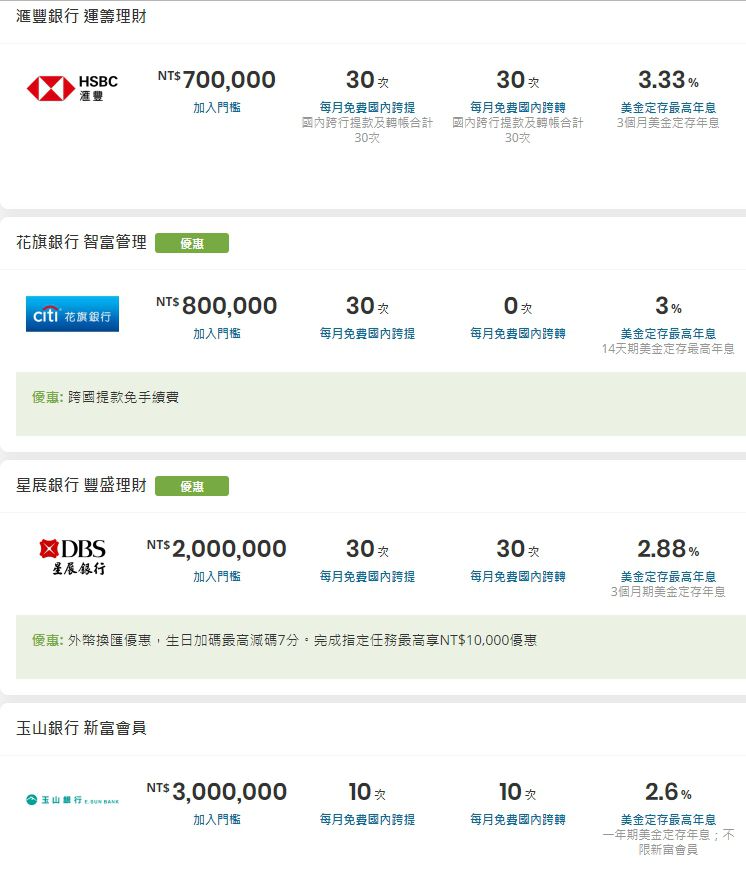

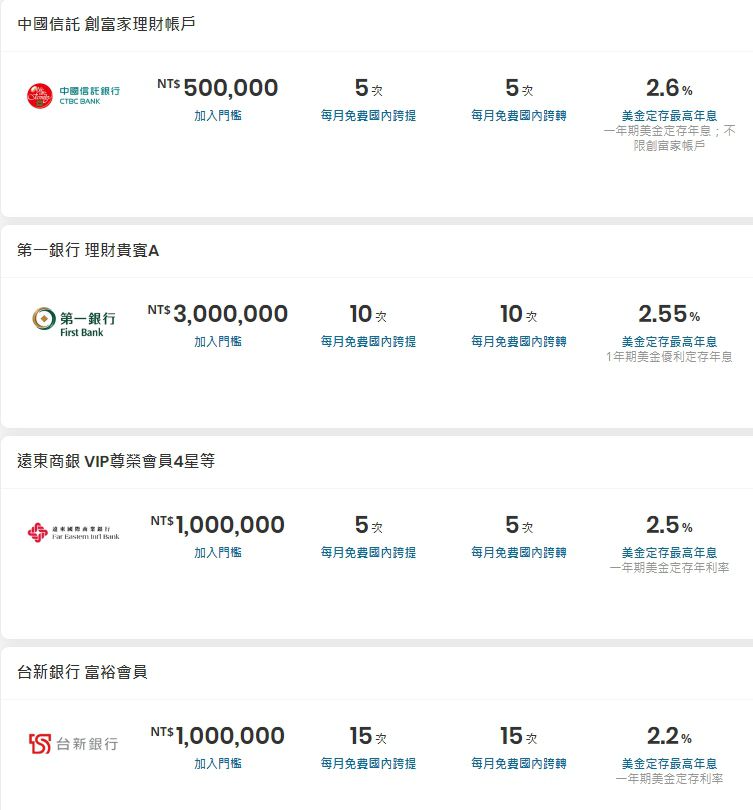

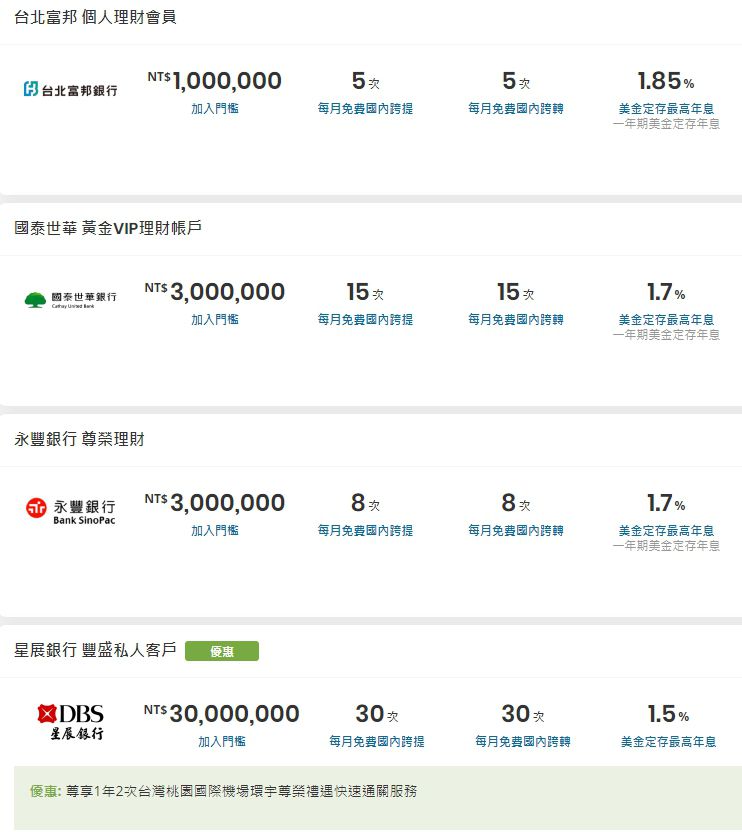

接下來向各位朋友介紹一個最簡單粗暴的辦法….那便是直接一步登天成為銀行的【VIP客戶】,這樣什麼問題都會迎刃而解!不同銀行的規定也不太一樣,原則上一般在銀行定存50萬或100萬以上,有三個月的紀錄即可視為VIP,每家銀行亦有不同VIP等級,像是100萬、300萬、1000萬、3000萬等等,具體可以參考以下圖表:

希望以上的分享能夠讓各位朋友有所收穫,有任何需要、問題也歡迎隨時連絡光盈!

參考資料和引用文獻

- 圖片來源:免費圖片素材

- 台灣理財通:貸款信用評分如何改善?4大撇步讓過件率UP!

- 輕易豐盛學苑:2021銀行VIP門檻-各大銀行VIP資格比較懶人包